По идее тогда, по обычному кредиту должны требовать % за каникулы с первым платежом после каникул, а потом платить по графику тогда равными платежами. Если исходить из «логики» краткосрочных займов. Либо делали бы изначально КК по займам тогда 3 месяца по ставке 0.8, потом за 3 месяца выплачивать то что набежало. Так ты хотя бы знаешь, как будет строится твое погашение, какая сумма нужна будет. А так по сути это надо ЗП чтоб сдельная была и ты мог каждый день подрабатывать, чтоб «бежать» за % по займу (что не у всех возможно), тк сумма займа на каникулах растет в геометрической прогрессии. Тупо не успеваешь следить какая сумма там набежала уже. Допустим ЗП 100 к , рассчитываешь, что займ Белкина оплатишь в этом месяце , смотришь — вместо 37 к там уже 49 к. И так по кругу и с другими займами(кроме тех кто не начисляет %). Замкнутый круг: накопил сумму для закрытия- она уже выросла-копишь еще. Конечно, многие поэтому не успевают все выплатить за КК. Эх жаль пока что борьба безуспешна(

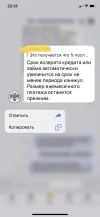

но оплата каждые 30 дней, график согласует кредитор))) я чуть не умерла, это пипец просто))

но оплата каждые 30 дней, график согласует кредитор))) я чуть не умерла, это пипец просто))