По поводу возврата переводов с кредитной карты

Вокруг чего строится обоснование возврата - кредитная карта служит прежде всего инструментом безналичных расчетов. Теперь посмотрим что у нас есть в законе по этому вопросу.

В силу п. 17 ст. 5 Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)», если индивидуальными условиями договора потребительского кредита (займа) предусмотрено открытие кредитором заемщику банковского счёта, все операции по такому счёту, связанные с исполнением обязательств по договору потребительского кредита (займа), включая открытие счёта, выдачу заёмщику и зачисление на счёт заёмщика потребительского кредита (займа), должны осуществляться кредитором бесплатно.

Из этого вытекает, что перевод средств с кредитной карты не может являться самостоятельной услугой, а значит является обязательной банковской операцией связанной с исполнением обязательств.

В связи с тем что это чётко прописано в законодательстве, банки как правило не вступают в полемику, им легче вернуть комиссию, независимо от суммы, чем привлекать внимание к данному вопросу. В крайнем случае можно обратиться в суд. Пока все вопросы решаются простым направлением обращения. Последний возврат комиссии за перевод с кредитной карты составил около 10 тыс. рублей.

Если вы оказались в ситуации когда вам нужно воспользоваться кредитной картой для перевода средств, то не забудьте вернуть комиссию. А вообще рынок кредитных карт - это рынок, который позволяет банкам устанавливать любые проценты по кредиту, поэтому они так настоятельно их навязывают и выдают всем подряд в отличие от кредитов наличными. Не забывайте что если у вас есть кредитные карты, которыми вы не пользуетесь, кредитный лимит отражен в вашей кредитной истории и оказывает влияние при обработке ваших заявок банками на получение кредитных продуктов.

По поводу возврата комиссий за снятие наличных с кредитной карты

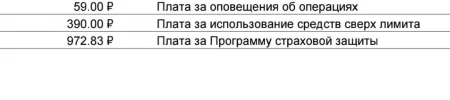

Не смущает ли вас что за снятие 100 рублей банк берет комиссию почти в четыре раза больше самой суммы? Как-то раз мне было необходимо буквально 200 рублей, а комиссия за снятие наличных с кредитной карты в банкомате самого банка вышла 390 рублей. Поперхнувшись такой несправедливостью и ввиду природного любопытства, в результате поверхностного поиска удалось найти несколько статей по данному вопросу. Оказалось, что уже даже есть положительная судебная практика, которая признала что данные комиссии противоречат закону. С подобным делом можно ознакомиться

здесь. В деле ссылка на статью 6, но видимо опечатка. Не знаю как вам, а мне все эти судебные тяжбы и заморочки были ни к чему, так как сумма была невелика. Предполагаю что все крупные банки в курсе и не захотят доводить дело до суда, зачем им лишний раз светить свой "халявный" заработок.

Представьте, только за 10 месяцев 2018 года было выдано 9 млн. карт, если держатели карты хотя бы один раз снимали наличные, то в случае комиссии в 390 рублей, получим доход в 3,5 млрд рублей. В суд дойдут единицы, легче выплатить компенсации за моральный вред и вернуть комиссии, чем лишиться такой прибыли. А ещё проще просто вернуть комиссии обратившемуся держателю карты, для банка копейки и продолжить зарабатывать дальше, тем более что за возвратом обращаются единицы.

Да, в договоре всё указано и да, на нём стоит Ваша подпись. Но как раз это условие и является нарушением. Поэтому не стоит брать это во внимание при написании своего запроса.

Итак, давайте перейдем к процессу возврата. Откройте приложение банка, обратная связь или обращения, скопируйте текст, с поправками на даты и суммы комиссий (максиум за последние 3 года), отправляем и ожидаем возврата средств

")

Только проверьте, что Вы не можете произвести перевод средств без оплаты комиссии, иначе удалите этот пункт. Как видите ничего сложно нет, затраты времени минимальны, только подсчитать сумму комиссии и скопировать запрос с поправками. В моем случае возврат был произведен в течении 5 дней без дополнительных запросов или долгих переписок и выяснений, на основании только одного запроса который был приведен выше.

Хотя должно быть больше. Куда писать дальше и что делать?

Хотя должно быть больше. Куда писать дальше и что делать? ну а я их послушала и пошла туда, куда послали. Составила три обращения. Одно по залве закрытой, и два по востоке, которые у них сейчас. По востоке подняла договора, а там у меня галочек по страховке нет. А страховку списывали. А выписку так совок и не прислали

ну а я их послушала и пошла туда, куда послали. Составила три обращения. Одно по залве закрытой, и два по востоке, которые у них сейчас. По востоке подняла договора, а там у меня галочек по страховке нет. А страховку списывали. А выписку так совок и не прислали Про страховку я действительно знать не знала.

Про страховку я действительно знать не знала.

Я тоже по кредитке поборолась. Часть они вернули. Остальное отказались. Написала заявление в прокуратуру и ЦБ РФ по факту мошеннической действий в отношении клиента и фальсификации документов. У меня в договоре галочек никаких нет, а в их стоят.

Я тоже по кредитке поборолась. Часть они вернули. Остальное отказались. Написала заявление в прокуратуру и ЦБ РФ по факту мошеннической действий в отношении клиента и фальсификации документов. У меня в договоре галочек никаких нет, а в их стоят.