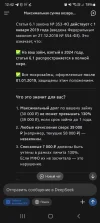

Не более 1.5 размера.

Займ 10 т,значит

10т+10+5=25т либо по этой формуле

10т×2.5=25т. Продления и частичные внесения в пользу кредитора учитываются при достижении максималки.

Если не вычли,пишите в мфо жалобу с расчетом или в ЦБ РФ. В основном все правильно останавливают максималку,НО есть и не добросовестные,кто не учтет и еще попрется в суд по максимуму. Тогда отменяете суд.приказ,ждете исковое производство,и уже пишите возражение на исковое заявление.